さわかみ投信ではさわかみファンドを提供し始めた20年前から一貫して長期投資の大切さを訴え続けてきました。昨今では、金融庁がつみたてNISAの導入に先駆け2017年から「長期・積立・分散投資」というスローガンを発し、じわりと国民に広がりつつあります。そのような背景もありお客さまから、さわかみ投信の長期投資は他と何が違うの?と質問を受けることがあるのですが、実は大きな違いがあります。

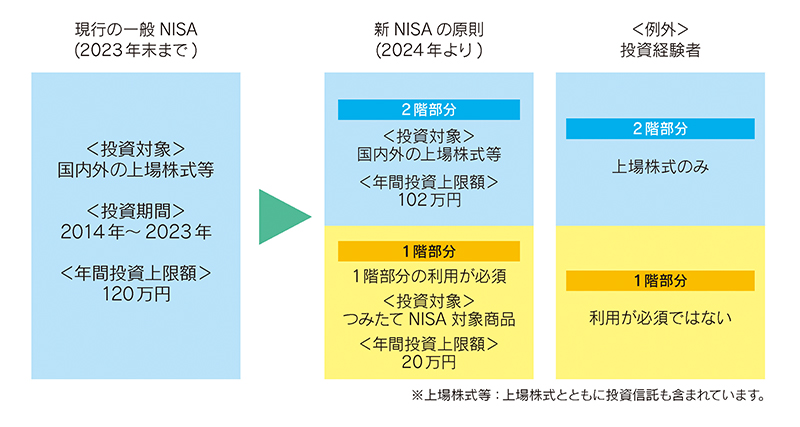

例として金融庁のホームページ(https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html)を見てみると、長期投資については複利効果にのみ触れ、次いで分散(資産・地域・時間)投資、積立(ドル・コスト平均法)投資が紹介されています。しかしこの中でいずれの説明においても、投資そのものの概念には触れられていません。下図のようにいくつかの例が出ていますが、当然ながらこれらは一般論に基づいており、どの商品に投資することで資産が増えるのかは明記されていません。

金融庁に限らずこのような説明が一般的であるためか、勉強会でお客さまの声を聞いていると、どうも長く持つだけで資産が増えるという誤解をされていることに不安を覚えます。それでは資産は増えません。なぜなら投資は未来に対してとる行動であり、衰退する会社の株式を買ったとしても資産が減ることは容易に想像できます。投資信託も同様で、買う際には運用方針をよく見て、将来成長する、つまり基準価額が上がるファンドかどうか見極める必要があるのです。どの投資信託でも良いというわけではありません。

弊社の社是には「本格的な長期投資で世の中をおもしろくしていこう」という一文があります。本格的な長期投資というのは、財産づくりと社会づくりの両方を目指すことであり、そのためには未来に向けて応援したい会社に投資し、長期的な目線で企業の成長を見守っていくことになります。目先のトレンドを追うテーマ型の投資信託とも異なるためお客さまからは、「世間で知られていない会社」「暴落している会社」をなぜ買うの?ということもあります。前号で「長期投資では、その時点では不納得の中での行動をとることがある」と述べましたが、まさしくこれにあたります。

ケインズがいう美人投票ではなく生活を支える会社にお金を乗せ、暴落したら応援するつもりでここぞと買う、これによって博打ではない地に足をつけた投資ができ、時間を味方につけた財産づくりが可能になります。ここに、社会でいう長期投資と、我々の考える本格的な長期投資の違いがあります。

次回は、冒頭に出たつみたてNISAについてお話します。「NISAは導入しているのにつみたてNISAをしないのはなぜ?」「長期投資のさわかみさんにはより向いているのでは?」このような声が絶えません。これにお答えしたいと思います。

次回は、冒頭に出たつみたてNISAについてお話します。「NISAは導入しているのにつみたてNISAをしないのはなぜ?」「長期投資のさわかみさんにはより向いているのでは?」このような声が絶えません。これにお答えしたいと思います。

余談ですが、社内にいる時間が増えたからか、今年の梅雨は雨が少なく感じます。しかし会社の近くではこんなにきれいなアジサイの写真が取れました。半蔵門の雰囲気を少し感じていただけると幸いです。